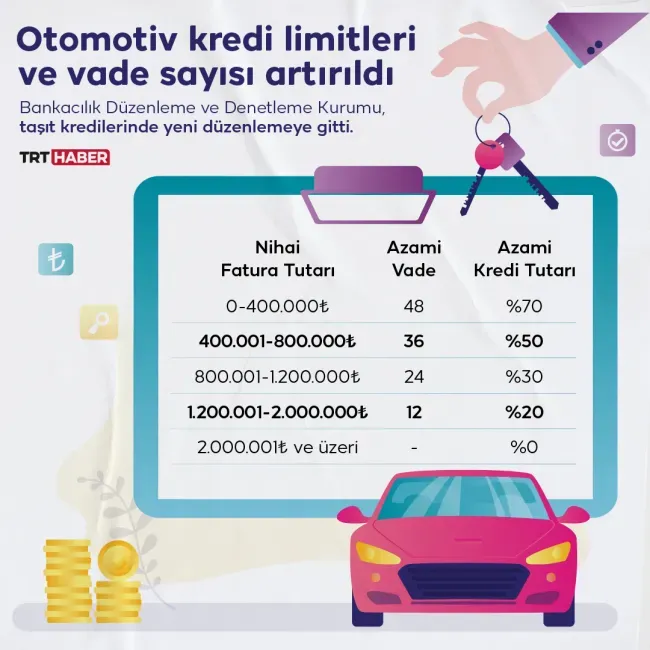

Otomobil kredisi, yeni ya da ikinci el bir aracı bütçenize uygun bir şekilde edinmenin en pratik yollarından biridir. Bu krediler, peşin nakit yerine taksitli ödeme planları sunarak aylık bütçenizi dengelemeye yardımcı olur. Otomobil kredisi hesaplama süreçleri, toplam maliyeti öngörmenize ve en uygun vade ile faiz oranını seçmenize olanak tanır. Ayrıca, uygun otomobil kredisi seçeneklerini karşılaştırmak için araba kredisi başvurusu adımları ve oto kredisi faiz oranları gibi konuları incelemek gerekir. Araç kredisi avantajları sayesinde bütçenize uygun planlar kurabilir, sürpriz maliyetleri azaltabilirsiniz.

Bu konunun farklı bir yönü olarak taşıt kredisi ya da araç finansmanı terimleri de aynı amacı anlatır ve aracı güvenilir taksitlerle satın almanıza olanak tanır. LSI prensipleriyle, semantik olarak ilişkili ifadeler olan ‘kredi başvurusu için gereken belgeler’, ‘vade seçenekleri’, ‘faiz oranları ve toplam maliyet’ gibi kavramlar, ana başlıkla bağlantılı olarak içerikte yer alır. Bu yaklaşım, okuyuculara kavramlar arasındaki ilişkiyi gösterir ve arama motorlarına konunuzun kapsamını net şekilde iletir.

Otomobil kredisi hesaplama ve uygun otomobil kredisi seçenekleriyle bütçenizi netleştirin

Otomobil kredisi hesaplama, bütçenizi aşmadan hangi maliyeti üstlenebileceğinizi netleştirmek için kritik bir adımdır. Kredi miktarı (P), aylık faiz oranı (r) ve vade sayısı (n) ile hesaplanan aylık ödemeyle toplam maliyeti karşılaştırmak, hangi araç için ne kadar ödeme yapacağınızı açıkça gösterir. Bu sürece dahil olan otomobil kredisi hesaplama araçları, peşinat miktarını da göz önüne alarak size net bir ödeme planı sunar. Sonuç olarak, uygun otomobil kredisi seçeneklerini belirlemek için bu hesaplama adımları temel bir rehber görevi görür ve araç kredisi avantajlarını da daha net görmenizi sağlar.

60 veya 72 ay gibi farklı vadeler, aylık taksidi düşürürken toplam maliyeti farklı şekilde etkiler. Uzun vadeler genelde aylık yükü azaltır, fakat toplam ödeme artabilir. Kredi notu, gelir ve peşinat gibi etkenler, hangi oto kredisi faiz oranlarıyla karşılaşacağınızı belirler ve böylece aradaki farkları anlamanıza yardımcı olur. Bu nedenle otomobil kredisi hesaplama süreci, bütçenize uygun ödeme planını seçmede kritik bir rol oynar ve uygun otomobil kredisi arayışında güçlendirici bir adım olur.

Araba kredisi başvurusu ve faiz oranlarıyla en uygun otomobil kredisini seçme

Araba kredisi başvurusu süreci, bütçenize uygun adımlar atarak onay süresini hızlandırır. Öncelikle bütçenizi belirleyin, gerekli belgeleri (kimlik, gelir belgesi, ikametgah, kredi notu, hesap özeti) toplayın ve ön onay alın. Bu adımlar, hangi kredi seçeneklerinin kapalı olduğunu netleştirmeye yardımcı olur ve araba kredisi başvurusu sırasında güven veren bir tablo çizer. Ayrıca oto kredisi faiz oranları ve toplam maliyet karşılaştırması, kararınızı etkileyen temel kriterlerdir; kredi notu ve gelir durumunuz hangi faizlerle karşılaşacağınıza doğrudan etki eder.

Başvuru sonrası teklifler arasından karşılaştırma yaparken APR, aylık taksitler, toplam geri ödeme ve erken ödeme imkanlarını dikkatlice incelemek gerekir. Uygun otomobil kredisi seçenekleri, aracın yaşı ve türüne göre değişkenlik gösterebilir; bazı krediler sabit, bazıları değişken faizli olabilir. Böylece araç kredisi avantajları belirginleşir: daha iyi nakit akışı, bütçeye uygun ödeme planı ve kredi geçmişinin güçlendirilmesi gibi faydalar. Araba kredisi başvurusu adımları belgelendirme ve karşılaştırma odaklı olduğundan, doğru strateji ile daha avantajlı bir kredi elde etmek mümkün olur.

Sıkça Sorulan Sorular

Otomobil kredisi hesaplama nasıl yapılır ve uygun otomobil kredisi seçeneklerini nasıl karşılaştırabilirim?

Otomobil kredisi hesaplama, bütçenizi netleştirmek için temel bir adımdır. Basit formül: Aylık Taksit = P * r / (1 – (1 + r)^(-n)) ile kredi miktarı (P), aylık faiz oranı (r) ve vade (n) kullanılarak aylık ödemeler ve toplam maliyet görülebilir. Uygun otomobil kredisi bulmak için birden çok kaynaktan teklif alın; APR (Yıllık Yüzde Oranı) ve toplam geri ödeme miktarını karşılaştırın; peşinatı artırmak toplam borçlanma maliyetini düşürür. Ayrıca araç kredisi avantajları arasında nakit akışını koruma ve bütçeye uygun ödeme planı sağlama bulunur.

Araba kredisi başvurusu süreci nasıl işler ve oto kredisi faiz oranları benim kredimi nasıl etkiler?

Araba kredisi başvurusu genelde bütçenizi belirlemek, gerekli belgeleri toplamak (kimlik, gelir belgesi, ikametgah, kredi notu bilgisi), ön onay almak, krediyi başvurmak, teklifler karşılaştırmak ve aracı seçip anlaşmayı tamamlamak adımlarını içerir. Oto kredisi faiz oranları kredi notu, gelir düzeyi, kredi tutarı ve vade gibi etkenlerden etkilenir; yüksek kredi notu daha düşük faizler anlamına gelebilir, düzenli gelir ve borç durumu ise başvuru sonucunu belirler. Pazar koşulları ve kredi türü (sabit veya değişken) de oranları değiştirebilir; başvuru sürecinde pre-approval almak ve toplam maliyeti incelemek, daha uygun bir faizle sonuçlanmasına yardımcı olur.

| Konu | Ana Noktalar |

|---|---|

| Otomobil kredisi nedir ve kimler için uygundur | Bankaların/finansal kuruluşların araç satın almak için verdiği kredi; nakit akışını korur; kredi notu, gelir ve geçmiş geri ödemeyi etkiler. |

| Otomobil kredisi hesaplama nasıl yapılır | Aylık taksit hesaplama formülü P*r/(1-(1+r)^-n); vadeye bağlı toplam maliyet değişir; kısa vadeler toplam maliyeti düşürür, uzun vadeler aylık yükü düşürür. |

| Uygun otomobil kredisi nasıl bulunur | Birden çok kaynaktan teklif al; APR ve toplam geri ödeme miktarını karşılaştır; peşinatı artır; vade ve erken ödeme seçeneklerini değerlendir. |

| Araba kredisi başvurusu nasıl yapılır | Bütçe belirleme, gerekli belgeler (kimlik, gelir belgesi, ikametgâh, kredi notu), ön onay, başvuru, teklifler karşılaştırma, araç seçimi ve anlaşma. |

| Oto kredisi faiz oranları nelere bağlıdır | Kredi notu, gelir durumu, kredi tutarı ve vade, araç tipi/yaşı, peşinat ve pazar koşulları; sabit veya değişken faiz seçenekleri. |

| Yeni mi yoksa ikinci el araç kredisi mi | Yeni araç kredileri genelde uzun vadeli ve düşük risk; ikinci el kredileri daha yüksek risk ve farklı faizler; toplam maliyet odaklı karar gerekir. |

| Kredi notu ve gelir durumunun krediyi etkilediği noktalar | Kredi notu risk algısını etkiler; gelir istikrarı ve borç yükü geri ödeme güvenini belirler; düşük not veya yüksek borç reddedilme riskini artırır. |

| Araç kredisi avantajları ve dikkat edilmesi gerekenler | Avantajlar: hemen sahip olmak, bütçe uyumu, kredi geçmişini güçlendirme; Dikkatler: toplam maliyet, erken ödeme, ek sigortalar ve düzenli ödeme gerekliliği. |

Özet

Otomobil kredisi, doğru kullanıldığında hayalinizdeki araca kavuşmanıza yardımcı olan güçlü bir finansman aracıdır. Bu rehberde ele alınan konular sayesinde otomobil kredisi hesaplama işlemlerini kendi başınıza yapabilir, uygun otomobil kredisi seçeneklerini karşılaştırabilir ve araba kredisi başvurusu sürecini sorunsuz bir şekilde tamamlayabilirsiniz. Faiz oranları ve toplam maliyetler, kredi notu, gelir durumu ve vade seçenekleri gibi etkenler, hangi krediyi alacağınıza karar verirken dikkat edilmesi gereken ana başlıklardır. Yeni mi yoksa ikinci el bir araç mı almak istediğinize karar verirken bütçenizi, aylık taksitlerinizi ve uzun vadeli hedeflerinizi göz önünde bulundurun. Aracı seçmeden önce birden çok kaynaktan kredi teklifleri alın, pre-approval süreçlerini değerlendirin ve mümkünse peşinatı artırarak toplam maliyeti düşürün. Sonuç olarak, bilinçli bir seçimle daha düşük faiz oranlarına sahip, sizin için en uygun ödeme planını içeren bir otomobil kredisi elde etmek mümkündür. Not: Bu içerikte kullanılan ana kavramlar, otomobil kredisi, otomobil kredisi hesaplama, uygun otomobil kredisi, araba kredisi başvurusu, oto kredisi faiz oranları ve araç kredisi avantajları gibi anahtar kelimeler etrafında şekillendirilmiştir ve içerikte doğal bir şekilde yer almaktadır.